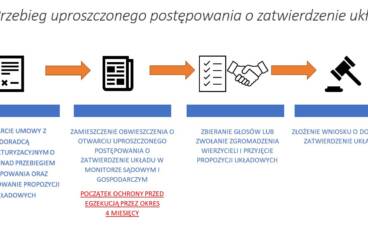

W dniu 1 stycznia 2019 roku weszła w życie nowelizacja Ordynacji podatkowej. Na podatników nałożono szereg nowych obowiązków. Przede wszystkim wprowadzono rozdział dotyczący składania informacji o schematach podatkowych.

Obszerna regulacja i wielość warunków rozstrzygających, czy dane uzgodnienie jest schematem podatkowym, czy nie, nastręczyło przedsiębiorcom wielu problemów interpretacyjnych. Do tej pory wielu z nich nie ma świadomości, że uzgodnienia z innym podmiotem, w wyniku których nastąpiła lub jest/była planowana transakcja, spełniają kryteria schematu podatkowego. Dla przedsiębiorców, a przede wszystkim osób uprawnionych do reprezentacji (m. in. członków zarządu, właścicieli, wspólników niektórych spółek), powyższe ma istotne znaczenie z punktu widzenia obowiązku przekazania informacji o schemacie podatkowym Szefowi Krajowej Administracji Skarbowej. Niedopełnienie tego obowiązku może narazić ich, m. in. na odpowiedzialność karno – skarbową, czy też kary pieniężne.

Ustawa wprowadza termin na przekazanie informacji o schemacie podatkowym. Termin ten jest uzależniony od tego, jaką rolę w uzgodnieniu pełni dany podmiot (promotor, korzystający, wspomagający). Zgodnie z przepisami obowiązek przekazania informacji powinien wykonać promotor, który poinformuje o tym fakcie korzystającego i wspomagającego. Jeżeli podmioty te nie zostaną o złożeniu informacji poinformowane, mają obowiązek zrobić to we własnym zakresie.

Dla promotora i korzystającego termin wynosi 30 dni od zaistnienia określonego zdarzenia. Natomiast dla wspomagającego termin ten jest uzależniony od działania/zaniechania pozostałych podmiotów uczestniczących w uzgodnieniu. Zdarzenia, od których może biec termin na raportowanie schematu podatkowego to zgodnie z przepisami: od dnia następnego po udostępnieniu schematu podatkowego, od następnego dnia po przygotowaniu do wdrożenia schematu podatkowego lub od dnia dokonania pierwszej czynności związanej z wdrażaniem schematu podatkowego. Pod uwagę bierze się zdarzenie, które nastąpi najwcześniej i od tego dnia liczy się termin na złożenie informacji.

Z uwagi na sytuację kryzysu wywołanego pandemią Covid – 19, dodatkowe czynności w postaci raportowania schematów podatków, chociażby z uwagi na braki kadrowe, mogły okazać się dla wielu przedsiębiorców uciążliwe. Ponadto, wielokrotnie kryzys wymusił zmianę sposobu organizacji przedsiębiorstwa, co może się wiązać z dokonaniem uzgodnienia z podmiotami współpracującymi, czy też podmiotami powiązanymi, który wypełnia kryteria schematu podatkowego.

Ustawodawca wyszedł naprzeciw i wprowadził zmiany terminów obowiązujących w zakresie schematów podatkowych. Ustalił, że wszelkie terminy, o który mowa w dziale III rozdziale 11a Ordynacji podatkowej, w tym terminy przekazania informacji o schemacie podatkowym, nie rozpoczynają się a rozpoczęte podlegają zawieszeniu w okresie od dnia 31 marca 2020 r. do dnia odwołania stanu zagrożenia epidemicznego i stanu epidemii ogłoszonego w związku z COVID-19. W zakresie terminu końcowego, ustawodawca dokonał jednak ograniczenia i wskazał, że terminy nie rozpoczynają się i ulegają zawieszeniu, nie dłużej jednak niż do dnia 30 czerwca 2020 roku.

Zmiana ta wprowadza odciążenie dla przedsiębiorców, którzy mieli obowiązek dokonać przekazania informacji o schemacie podatkowym do dnia przypadającego po 30 marca 2020 roku, gdyż ich obowiązek z mocy prawa został zawieszony najpóźniej do dnia 30 czerwca 2020 roku. Ponadto, termin przekazania informacji o schemacie podatkowym, którego pierwsze zdarzenie, od którego powstał obowiązek przekazania informacji miało miejsce po 30 marca 2020 roku, nie rozpoczyna biegu do dnia 30 czerwca 2020 roku.

Należy także wskazać, że ustawodawca daje jednak możliwość dokonywania czynności związanych ze schematami podatkowymi w okresie od 30 marca 2020 roku do 30 czerwca 2020 roku. Wskazuje, że „Czynności dokonane przez Szefa Krajowej Administracji Skarbowej, promotorów, korzystających i wspomagających w okresie, o którym mowa w ust. 1, są skuteczne.”

Kluczowy jest zatem termin 30 czerwca 2020 roku, gdyż wyznacza on dzień, po którym wszelkie terminy związane ze schematami podatkowymi rozpoczną swój bieg.

Może okazać się, że przedsiębiorcy, którzy w kryzysie dokonali zmian organizacji prowadzenia działalności gospodarczej, czy też poczynili inwestycje, i w wyniku tego dokonali uzgodnień m. in. z kontrahentami, współpracownikami, podmiotami powiązanymi, będą miały obowiązek zgłoszenia informacji o schemacie podatkowym, a termin na to rozpocznie swój bieg po 30 czerwca 2020 roku. Z uwagi na już powyżej wspomnianą obszerność regulacji i wielowarunkowy charakter schematów podatkowych, w większości sytuacji nie sposób wprost ocenić, czy dane uzgodnienie jest schematem podatkowym. Każdorazowo zalecane jest wykonanie audytu w tym zakresie.

Warto już teraz ustalić, czy czynności dokonywane w okresie kryzysu covid-19 mogą mieć charakter schematu podatkowego. W szczególności, że sankcje karno – skarbowe i finansowe za niedokonanie lub nieterminowe dokonanie złożenia przedmiotowej informacji w polskim systemie pranym są znaczne.